Interessensvertretung durch Versicherungsberater

Was ist das?

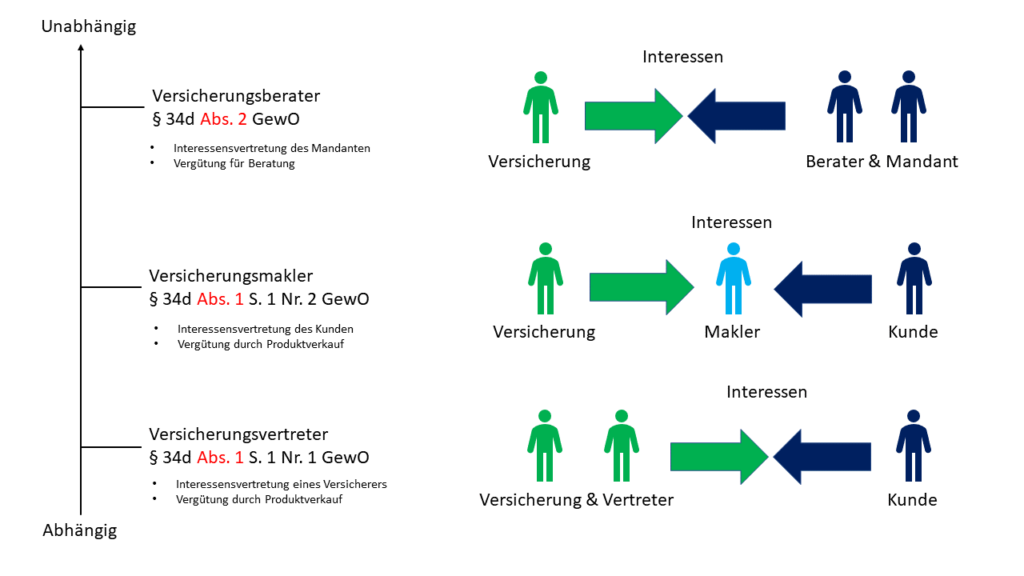

Versicherungsberater

Was ist ein Versicherungsberater?

Ein Versicherungsberater ist ein unabhängiger Dienstleister der Mandanten versicherungsrechtlich berät.

Ein Versicherungsberater ist eine Person, die ausschließlich im Interesse ihrer Kunden, also Verbraucher, Unternehmen oder Behörden, tätig wird und dabei Neutralität und Unabhängigkeit sicherstellt. Im Gegensatz zu Versicherungsmaklern und Versicherungsvertretern ist es Versicherungsberatern verboten, Provisionen von Versicherungen anzunehmen.

Die Tätigkeit eines behördlich zugelassenen Versicherungsberaters ist erlaubnispflichtig, ähnlich wie bei Rechtsanwälten und Steuerberatern. Der Erfolg und der Inhalt der Versicherungsberatung bestimmt sich durch das Wahren der Interessen der Mandanten. Die Gewerbeordnung regelt dies in §34d Abs. 2 GewO (Achten Sie im Impressum auf den Absatz 2).

Als Versicherungsberater beraten wir objektiv und ohne Vermittlungsdruck. Wir möchten unseren Kunden eine umfassende Versicherungs- und Vorsorgeberatung bieten, die individuell auf deren Bedürfnisse abgestimmt ist. Wir helfen dabei herauszufinden, welche Versicherungen und Vorsorgelösungen wirklich benötigt werden und welche nicht.

Wenn Sie nach einer Versicherungsberatung ohne Verkaufsabsichten suchen, sind Sie bei uns richtig. Unsere erfahrenen Versicherungsberater stehen Ihnen gerne zur Seite und bieten Ihnen eine vertrauensvolle Beratung.

Honorarberatung

Warum Versicherungsberatung per Honorar vergütet wird

Prof. Dr. Harmut Walz – Gastbeitrag beim Bund der Versicherten

Interessenkonflikte zu Lasten der Kunden

Rund 99 % der „Berater“ sind provisionsorientiert oder – insbesondere im Bankenvertrieb – gezwungen, die „Hausmeinung“ zu vertreten. Sie haben somit den klaren Anreiz oder sogar Zwang, Anlage- und Versicherungsprodukte zu verkaufen, die sich leider durch folgende Eigenschaften „auszeichnen“:

– Möglichst hohe Provisionsintensität (also maximale Vergütung pro Kunden-Euro)

– Möglichst hohe Volumina (also hohe Versicherungssummen, hohe Anlagebeträge)

– Möglichst lange Vertragslaufzeiten

– Möglichst keine Flexibilität für den Kunden (also keine oder nur extrem unattraktive Ausstiegsmöglichkeiten – ich nenne das „Kundenfesselung“, die Branche nennt es „Kundenbindung“)

– Möglichst gute Möglichkeit für Folge- und Zusatzgeschäfte (Verkauf verbundener Produkte = Kombi-Produkte sowie „Cross- selling“ und „Up-selling“)

Das ist jedoch überhaupt nicht im Interesse der Kunden.

Warum sind die Vertriebsstrukturen für Versicherungs- und Finanzprodukte in Deutschland so, wie sie eben sind?

Zwei Gründe:

Erstens: Die eigentliche Beratungsleistung wird im Provisionsvertrieb nicht vergütet. Nur wenn der Kunde einen Abschluss tätigt, fließt dem Berater… ähm… Verkäufer eine Vergütung zu. Also wird am Ende der „Beratung“ stets ein Produktverkauf stehen – egal ob im Kundeninteresse oder nicht. Lediglich bei der Beratung über Honorar – was in Deutschland einen Marktanteil von ca. einem Prozent hat– ist die Beratervergütung von einem Produktverkauf unabhängig. Und nur hier kann das Ergebnis einer Beratung auch einmal im Rat an den Kunden bestehen, keinen Abschluss vorzunehmen – zum Beispiel, weil der Kunde die Glasversicherung gar nicht braucht oder er statt eine langfristige Geldanlage zu tätigen, erst einmal seine Liquiditätsreserve aufbessern muss.

Zweitens: Zwischen den Kunden und den Produzenten von Versicherungs- und Finanzprodukten handeln Mittler, die ganz überwiegend als Verkaufshelfer (also im Auftrag der Versicherungs- und Finanzindustrie) und nur in Ausnahmefällen als Einkaufshelfer (also im Interesse der Kunden) agieren.

Kurzum: Das scheinbare Beratungsgespräch mit Ihrer Bankberaterin oder Ihrem Versicherungsvermittler ist in Wahrheit eher ein Verkaufsgespräch, in welchem Ihr berechtigtes Kundeninteresse gegenüber dem Vertriebsinteresse in den Hintergrund tritt, sofern Sie nicht ganz entschieden gegensteuern und intervenieren.

Abhängigkeit

Beispiel für die Abhängigkeit

Ein weiteres Beispiel verdeutlicht, warum Versicherungsvertreter, die nur eine begrenzte Auswahl an Produkten anbieten und nur für den Verkauf dieser Produkte bezahlt werden, keine optimale Beratung geben können.

Angenommen, Sie suchen nach einer speziellen Absicherung oder haben ein bestimmtes Problem, das von dem Versicherungsunternehmen, das der Vertreter vertritt, nicht abgedeckt wird. Der Vertreter konzentriert sich nur auf den Verkauf der Produkte seines Unternehmens und bekommt auch nur dafür eine Bezahlung (Provision). Deshalb wird er Ihnen keine unabhängige Beratung zu Themen geben können, die außerhalb des Angebots seines Unternehmens liegen, und er wird Sie auch nicht auf mögliche Probleme hinweisen, die von den angebotenen Produkten nicht gelöst werden können.

Ein unabhängiger Versicherungsberater hingegen, der von keinen bestimmten Unternehmen Provisionen erhält, kann Ihnen eine umfassendere Beratung bieten. Er ist nicht an die Interessen eines einzelnen Versicherungsunternehmens gebunden sondern vertritt die Interessen seines Mandanten (also Ihnen) und kann Ihnen daher objektivere Empfehlungen geben.

Es ist wichtig zu betonen, dass dies nicht bedeutet, dass Versicherungsvertreter, die nur eine begrenzte Auswahl an Produkten anbieten, schlecht oder unqualifiziert sind. Oft sind sie gut ausgebildet und kennen sich mit den Produkten, die sie anbieten, gut aus. Allerdings ist ihre Beratung auf diese begrenzten Produkte beschränkt, für die sie bezahlt werden.

Deshalb empfehle ich Ihnen, bei der Auswahl einer Versicherung eine unabhängige Beratung in Erwägung zu ziehen, um sicherzustellen, dass Sie eine umfassende Auswahl an Optionen erhalten, die zu Ihren individuellen Bedürfnissen passen.