Berufsunfähigkeitsversicherung

Wer braucht diese Versicherung?

Die Berufsunfähigkeitsversicherung ist für alle Erwerbstätigen, die auf ihr Einkommen angewiesen sind, um ihren Lebensunterhalt zu bestreiten, dringend zu empfehlen. Das betrifft also insbesondere Arbeitnehmer, Selbstständige und Freiberufler. Auch wenn das individuelle Risiko gering erscheinen mag, sollten die schwerwiegenden wirtschaftlichen Konsequenzen, die bei Berufsunfähigkeit auftreten können, nicht unterschätzt werden. Wenn Sie also als Arbeitnehmer Ihr Einkommen sichern möchten und sich vor unvorhersehbaren Ereignissen schützen wollen, ist eine Berufsunfähigkeitsversicherung unerlässlich. Vertrauen Sie auf unsere Expertise und lassen Sie uns gemeinsam die passende Versicherung für Ihre Bedürfnisse finden.

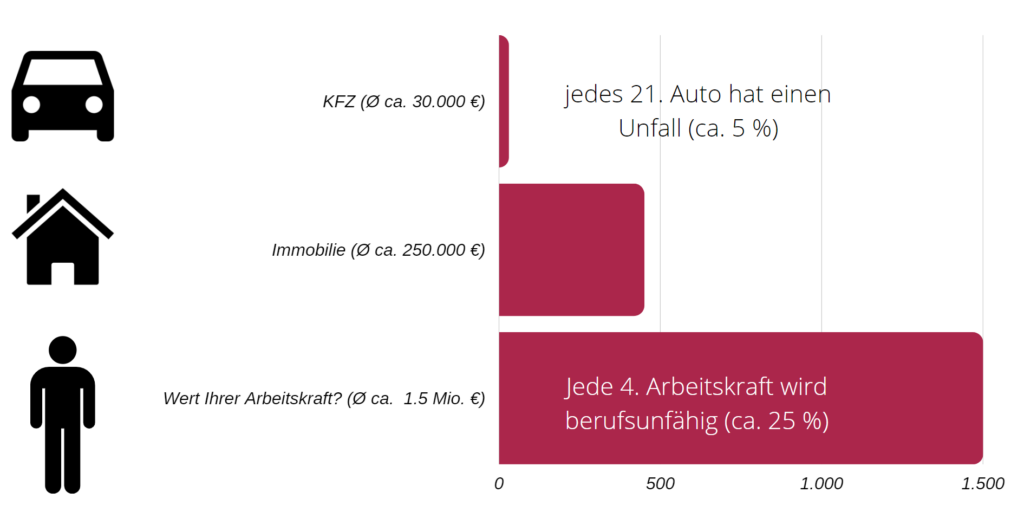

Als nächstest sehen Sie einen Vergleich wie viel durchschnittlich ein Auto, ein Haus und die Arbeitskraft Wert ist.

Haben Sie eine Kaskoversicherung?

Warum dann nicht auch das Wertvollste absichern?

Der Wert der Arbeitskraft

Wie viel ist Ihre Arbeitskraft wert?

Zahlen zur Berufsunfähigkeit

Was sagt die Statistik zur Berufsunfähigkeit?

Es empfiehlt sich, bereits in der Schulzeit, Ausbildung oder während des Studiums eine Berufsunfähigkeitsversicherung abzuschließen. Wenn man bei Vertragsabschluss jung und gesund ist, fallen in der Regel niedrigere Beiträge an.

Wenn sich der Gesundheitszustand vor Abschluss der Versicherung verschlechtert, kann es schwierig werden, eine Versicherung zu normalen Bedingungen abzuschließen. Es könnten höhere Prämien oder sogar Leistungsausschlüsse verlangt werden. Durch den Abschluss einer BU-Versicherung früh im Leben können auch hohe Beiträge für Berufe mit hohem Risiko, wie Handwerker, vermieden werden.

Es ist wichtig, dass Sie Ihre Arbeitskraft ausreichend absichern und dabei die verfügbaren Optionen nutzen um Ihren Lebensstandard zu erhalten. Allerdings sollten Sie darauf achten, dass die Absicherungshöhe angemessen und bezahlbar ist.

Es ist jedoch auch wichtig zu bedenken, dass im Falle einer Berufsunfähigkeit von Ihrer BU-Rente noch die Beiträge zur Krankenversicherung (Arbeitnehmer + Arbeitgeberanteil) abgezogen werden und die Beiträge zur Rentenversicherung (Arbeitnehmer + Arbeitgeberanteil) wegfallen.

Um einer drohenden Altersarmut vorzubeugen, empfiehlt es sich, diese Beiträge mit zu versichern.

In den meisten fällen ist es besser den Risikoschutz und die Altersvorsorge klar von einander zu trennen.

Argumente wie die steuerliche Absetzbarkeit der Prämien sind Verkaufstricks der Versicherungsbranche.

Im Leistungsfall würde jedoch die Berufsunfähigkeits-Rente vollbesteuert werden. Um also die gleiche monatliche BU-Rente zu erhalten wie bei einem selbständigen BU-Vertrag müsste die Rente höher abgeschlossen werden wodurch auch der Beitrag wieder steigt.

ganz klare Antwort: JA!

Eine Beitrags- und Leistungsdynamik ermöglicht eine regelmäßige Erhöhung des Versicherungsschutzes ohne erneute Gesundheitsprüfung. Dies ist aus zwei Gründen empfehlenswert.

Zum einen kann sie eine Absenkung des Leistungsniveaus aufgrund von Inflation ausgleichen und zum anderen eine Anpassung an veränderte Versorgungssituationen ermöglichen.

Beachten Sie auch, dass Sie der planmäßigen Erhöhung widersprechen können. Wenn Sie dies jedoch mehrmals tun, erlischt das Erhöhungsrecht. Ist allerdings keine Dynamik vereinbart sind Sie auf vertraglich geregelte Ereignisse angewiesen, um Ihren Schutz erhöhen zu können.

Bis zum Rentenalter!

Angenommen, jemand hat durch Dynamiken und Nachversicherungsoptionen eine Berufsunfähigkeits-Rente von 3.000 Euro mit 60 Jahren abgesichert. Ein Betrag, der heute vielleicht etwas hoch erscheint, aber in vielen Jahren definitiv nicht mehr dieselbe Kaufkraft hat wie heute. 3.000 Euro * 12 Monate * 7 Jahre = 252.000 Euro.

Können Sie sich das leisten? Haben Sie genug Geld angespart, um mit 60 Jahren ohne regelmäßiges Einkommen auszukommen?

In der Regel wird eine Berufsunfähigkeit im Sinne der Versicherungsbedingungen sechs Monate nach ärztlicher Prognose festgestellt, wenn Sie voraussichtlich Ihren zuletzt ausgeübten Beruf nicht mehr zu einem bestimmten Grad (meistens 50 Prozent) ausüben können. Dabei wird geprüft, wie Ihr Beruf in Ihrem konkreten Fall ausgestaltet war.

Im Vergleich zur BU-Versicherung, bei der Sie die Leistung erhalten wenn Sie nicht mehr zu mindestens 50 % in Ihrem aktuell ausgeübten Beruf arbeiten können, bekommen Sie vom Gesetzgeber die Erwerbsminderungsrente erst dann, wenn Sie weniger als 6 Stunden, bei Teilweiser Erwerbsminderung, oder weniger als 3 Stunden, bei voller Erwerbsminderung, in irgendeinem Beruf arbeiten können.

Also erst dann wenn Sie nicht mal den einfachsten Beruf noch ausüben können.

Sollten Sie so Krank sein, dass die Erwerbsminderungsrente leistet beträgt die Durchschnittliche Erwerbsminderungsrente zudem nur 700 EUR.

Ihre Unfallversicherung leistet eben nur nach einem Unfall wenn Sie eine dauerhafte Einschränkung also Invalide sind.

Krankheiten, die am häufigsten zur Berufsunfähigkeit führen, sind darüber nicht versichert!

Statistisch gesehen „erwischt“ es jeden vierten mindestens einmal im Leben. Die Wahrscheinlichkeit ist also relativ hoch. Eine Wette die man nicht verlieren möchte!

Der Schreibtisch schützt Sie allerdings nicht vor psychischen Erkrankungen wie Burn-Out, Erkrankungen des Bewegungsapparates, Krebs- sowie Herz-Kreislauf-Erkrankungen oder Unfällen. Genau diese Ursachen führen jedoch am häufigsten zur Berufsunfähigkeit!