Versicherungswert

Was ist der Versicherungswert?

Der Versicherungswert bildet die Grundlage für die Entschädigungsberechnung des Versicherers. Als Versicherungswert können der Gleitende Neuwert Plus, der Gleitende Zeitwert Plus oder der Gemeine Wert vereinbart werden.

Der Gleitende Neuwert ist ein Versicherungswert, der vor allem in der Gebäudeversicherung verwendet wird. Der Bau- oder Kaufpreis eines Hauses wird auf einen Basiswert (bei Wohngebäuden Wert 1914) heruntergerechnet und jährlich der Kostenentwicklung am Bau und in der Lebenshaltung angepasst.

Die grundlegende Regel lautet, dass wenn ein Versicherungsnehmer in einem Schadenfall den Neuwert einer Sache erstattet haben will, der Neuwert jederzeit auch versichert sein muss.

Versicherungssumme?

Was ist die Versicherungssumme?

Die Versicherungssumme ist der maximale Betrag, den die Versicherungsgesellschaft im Falle eines Schadensereignisses erstattet. Sie wird bei Vertragsabschluss zwischen dem Versicherungsnehmer und der Versicherungsgesellschaft vereinbart. Die Versicherungssumme sollte den Versicherungswert des Objekts angemessen abdecken, um im Schadensfall eine ausreichende Entschädigung zu gewährleisten.

Ist zum Zeitpunkt des Versicherungsfalls die Versicherungssumme geringer als der Versicherungswert, kann die Regelung über die Unterversicherung zur Anwendung kommen.

Nach dem Versicherungsvertragsgesetzt, aktueller Rechtsprechung und den Versicherungsbedingungen, ist der Versicherungsnehmer alleine für die richtigen Wertangaben zu den Versicherungssummen verantwortlich. Der Versicherungsnehmer hat dies nach den Weisungen des Versicherer zu ermitteln. Eine überprüfung der Angaben erfolgt durch den Versicherer erst im Schadensfall bei der Leistungsregulierung. Sie können diese Verantwortung jedoch auch abtreten und sollten dies im Zweifel auch tun!

Unterversicherung

Was bedeutet Unterversicherung?

Ist die Versicherungssumme zum Zeitpunkt des Versicherungsfalls niedriger als der Versicherungswert, besteht eine Unterversicherung.

In diesem Fall wird die Entschädigung in dem Verhältnis von Versicherungssumme zum Versicherungswert gekürzt. Es gilt folgende Berechnungsformel:

Entschädigung = Schadenbetrag x mit der Versicherungssumme / Versicherungswert.

Angenommen, Sie haben eine Wohngebäudeversicherung abgeschlossen, um Ihr Haus zu schützen. Der Versicherungswert Ihres Hauses wird auf 500.000 Euro berechnet, und Sie haben eine Versicherungssumme von 300.000 Euro vereinbart. Nun tritt ein Schaden am Haus auf, beispielsweise durch einen Brand, und der Schaden wird auf 100.000 Euro geschätzt. Um die Entschädigung zu berechnen, verwenden Sie die Formel:

Entschädigung = 100.000 Euro × 300.000 Euro / 500.000 Euro

Entschädigung = 60.000 Euro

No Data Found

In diesem Fall erhalten Sie eine Entschädigung in Höhe von 60.000 Euro. Da die vereinbarte Versicherungssumme niedriger ist als der tatsächliche Versicherungswert des Hauses, liegt eine Unterversicherung in Höhe von 40 % vor. Der tatsächliche Schaden von 100.000 Euro wird daher nicht vollständig erstattet, sondern nur zu einem Prozentsatz von 60 %, basierend auf dem Verhältnis der Versicherungssumme zum Versicherungswert. Der Versicherer hat somit bei jedem Schaden das recht die Entschädigung um 40 % zu kürzen.

Dieses Beispiel verdeutlicht, wie Unterversicherung zu einer verringerten Entschädigung führen kann, wenn die Versicherungssumme nicht ausreichend ist, um den tatsächlichen Versicherungswert abzudecken.

No Data Found

No Data Found

Wertermittlung

Wie kann eine Unterversicherung verhindert werden?

Eine genaue Bestimmung des Versicherungswerts ist entscheidend wie Sie sehen, um eine Unterversicherung zu vermeiden und im Schadensfall angemessen abgesichert zu sein.

Als Versicherungsberater nutzen wir daher das Tool Wert14, um sicherzustellen, dass ein Wohngebäude nicht unterversichert ist. Wert14 bietet uns eine zuverlässige Methode, um die Gebäudebewertung vorzunehmen und den genauen Wert des Gebäudes zu ermitteln. Durch die professionelle Aufbereitung des Wert14 GebäudeReports erhalten wir alle relevanten Informationen und Bewertungsmerkmale, die für eine korrekte Einschätzung der Versicherungssumme erforderlich sind.

Das Tool berücksichtigt auch die Baunebenkosten, die den prozentualen Anteil der Gesamtkosten in Abhängigkeit von der Gebäudeart ausweisen. Diese Kosten wurden durch Gutachterausschüsse für die Normalherstellungskosten (NHK 2010) festgelegt und bleiben in der Regel konstant. Durch die Einbeziehung dieser Kosten in die Bewertung können wir sicherstellen, dass der Wert des Gebäudes realitätsnah und vollständig erfasst wird.

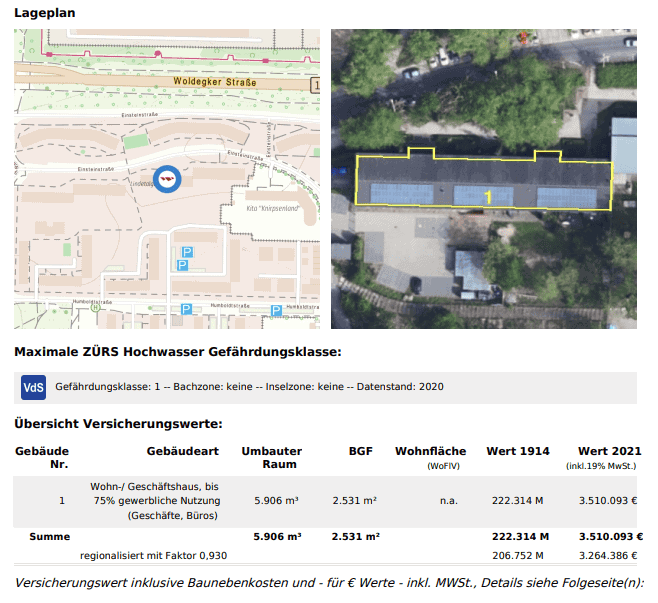

Darüber hinaus ermöglicht uns Wert14 eine detaillierte Kartenansicht, ein Luftbild und die Darstellung der Gebäudeumrisse. Diese Funktionen helfen uns dabei, das Gebäude visuell mit den tatsächlichen Gegebenheiten abzugleichen und potenzielle Abweichungen zu identifizieren.

Dank Wert14 können wir als Versicherungsberater sicherstellen, dass die Versicherungssumme eines Wohngebäudes angemessen und ausreichend ist. Mit dieser gründlichen Bewertung minimieren wir das Risiko einer Unterversicherung und gewährleisten somit den bestmöglichen Schutz für unsere Kunden.

Geben Sie die Verantwortung der richtigen Wertermittlung ab und vertrauen Sie auf unsere Expertise den Versicherungswert zu ermitteln und eine Unterversicherung zu verhindern. Kontaktieren Sie uns noch heute, um einen Beratungstermin zu vereinbaren und sich umfassend abzusichern.

Wohnflächentarife

Wie sieht es bei Wohnflächentarifen aus?

Wohnflächentarife basieren auf der Berechnung der Wohnfläche eines Gebäudes und dienen zur Bestimmung der Versicherungssumme. Die Wohnfläche umfasst in der Regel alle beheizten Räume eines Wohngebäudes, einschließlich Wohnzimmer, Schlafzimmer, Küche, Badezimmer und Flure.

Dabei wird ein bestimmter Betrag pro Quadratmeter Wohnfläche festgelegt. Je größer die Wohnfläche des Gebäudes ist, desto höher ist entsprechend die Versicherungsprämie.

Es ist wichtig zu beachten, dass nicht alle Räume in die Berechnung der Wohnfläche einbezogen werden. Typischerweise werden unbeheizte Räume wie Keller, Dachböden oder Garagen nicht zur Wohnfläche gezählt. Nebengebäude wie Garagen oder Gartenhäuser müssen Sie gesondert angeben, damit sich der Versicherungsvertrag auch hierauf erstreckt.

Nachfolgend sehen Sie ein Vergleich zweier Wohnflächen Berechnungsmethoden. Manche Versicherer erkennen diese Methoden als korrekte Berechnung an manche definieren jedoch eigene Berechnungsmethoden.

Es ist daher dringend zu empfehlen, die genauen Bedingungen und Definitionen des Wohnflächentarifs in den Versicherungsbedingungen zu prüfen, da diese je nach Versicherungsunternehmen variieren können. Auch Veränderungen an der Wohnfläche, wie zum Beispiel durch Umbauten oder Anbauten, sollten der Versicherungsgesellschaft gemeldet werden, um sicherzustellen, dass die Versicherungssumme entsprechend angepasst wird.

Falls Sie ein Haus kaufen, übernehmen Sie deshalb nicht bedenkenlos den Wert bzw. die Versicherungssumme der bestehenden Versicherung. Überprüfen Sie besser den Versicherungswert. Denn ist er zu gering, bekommen Sie nicht genügend Geld für den Wiederaufbau. Ist er zu hoch, zahlen Sie zu viel Prämie.